채권 - 주식 하락할 때 오름, 이자 있음

달러 - 유동성 위기 방어, 이자 있음

금 - 화폐가치 하락 방어, 이자 없음

금

- 이자가 없기 때문에 개인 투자자들이 오래 가지고 있기 힘들다

- 따라서 투자 금액의 일정 비율로 가지고 있도록 한다

- 앞으로 화폐의 양은 계속 증가하므로 인플레이션이 생기고 금가격은 올라갈 것으로 기대, 장기적으로 우상향 기대된다

- 통계적으로 위기 상황에서 금 값이 상승해왔다

ex) 2006년: 미국 주택거품 붕괴 시작

2008년: 리먼브라더스 파산, 전세계 금융위기

2010년: 유로화 위기

> KOSPI 급락, 금 값 상승

- 따라서 금은 안전자산이다라는 인식이 있다

- 금의 상관계수: 상관계수가 1 또는 -1에 가까울수록 가치가 비례 또는 반비례하는 경향이 있음

관계 있는 경우: 은(0.8), WTI(0.5), 달러인덱스(-0.5)

관계 없는 경우: 한국부동산(0.2), 미국채10년(-0.2), 나스다(0.1), S&P500(0.0), 코스닥(0.2)

- 채굴량의 절반은 악세서리, 절반은 투자용으로 사용된다

- 달러와 금의 가치는 보통 반대로 간다

- 금은 자산가격 하락에 대한 최소한의 방어막은 없다

금 투자 종류

1. 금 현물(비추천): 금은방이나 은행, 증권사에서 금이나 골드바를 산다. 부가세 10%, 수수료 5%가 들어서 구매 가격의 15%이상 상승해야 이익이남(비추천)

2. 골드뱅킹: 은행에서 함, 가장 많음 금 통장이 있음, 보수는 없지만 수수료 1%, 15.4%의 배당소득세 있음, 실물출고시 인출수수료 5%, 부가세 10% 발생

3. 금 펀드: 금이 아니라 금광회사의 주식을 사는 개념, 수수료는 없으나 가지고 있는 동안 0~2% 보수료가 나감, 골드뱅킹과 마찬가지로 수익 나면 세금 15.4%, 실물출고 불가

4. 금 ETF(비추천): 금 사는 것, 국내 주식 수수료 발생(거의 0), 가지고 있는 동안 매년 0.6% 보수료, 국내ETF의 경우 수익 발생시 15.4% 세금(배당소득시 보유기간 과세함)이 있으므로 비추천, 실물 출고 불가하다.

5. 미국 ETF: GLD, IAU같은 ETF, 금 사는 것, 해외주식수수료, 환전수수료, 보수 약 0.4%, 다른 미국 주식과 마찬가지로 250만원 합산 후 공제한 후 22% 양도 소득세, 실물출고 불가

6. KRX 금현물(추천): 1g 단위로 삼, 수수료 0.2~0.3%, 보수와 세금이 없다, 실물 출고시 수수료 발생, 단점은 이용하는 사람이 적다, 금 투자에 있어서 세금 면제해주는 곳은 아주 드물다.

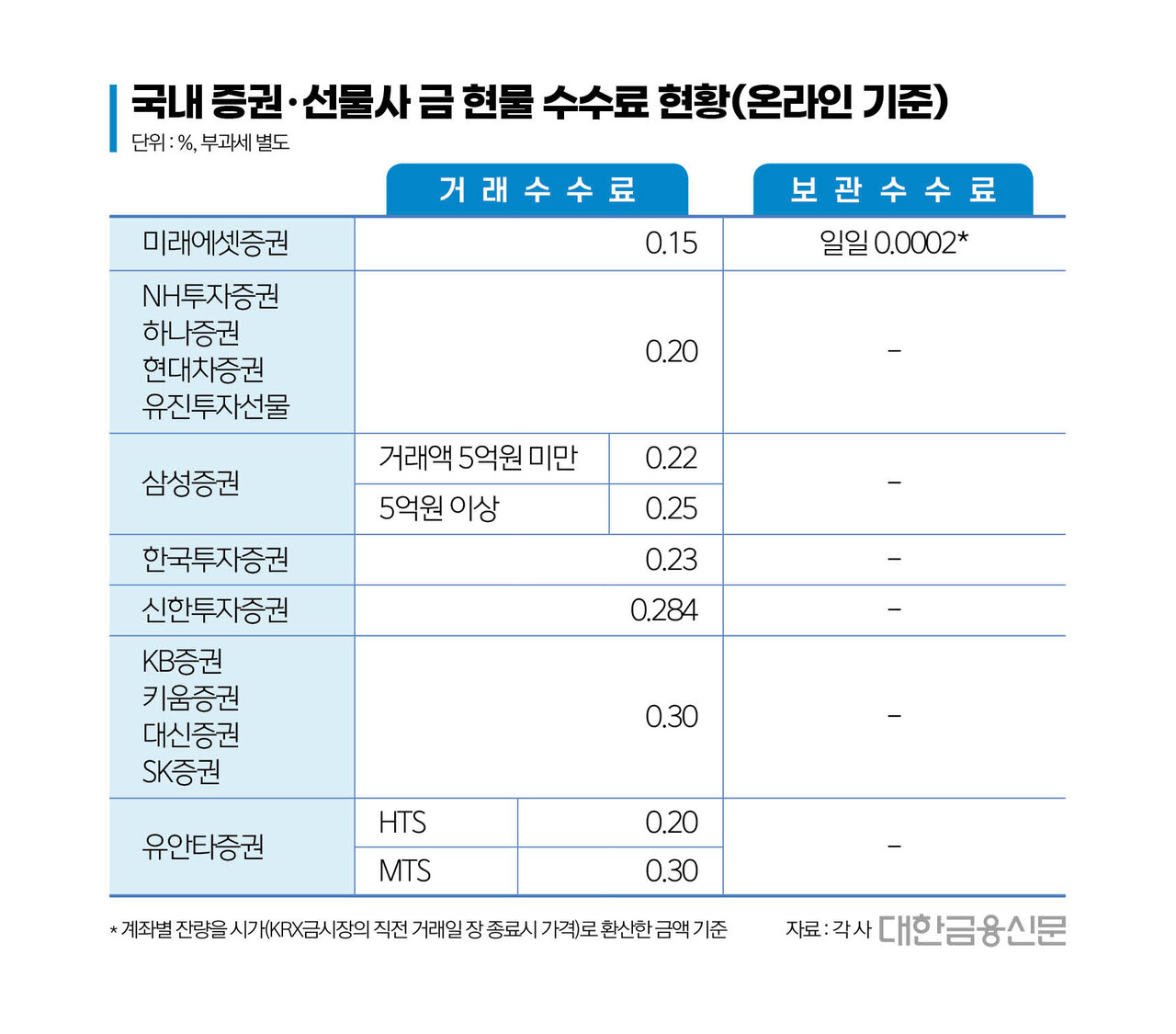

※수수료 비교

출처: [투자 맛집 탐방] 금 투자 열풍…최저 수수료 증권사는 < 증권 < 금융 < 기사본문 - 대한금융신문

미래에셋증권에선 거래수수료가 아닌 ‘보관수수료’가 별도로 있다. 계좌에 들어 있는 수량을 시가(KRX금시장의 직전 거래일 장 종료시 가격 기준)로 환산한 금액의 0.0002%를 날마다 따로 징수한다. 시가가 동일한 것으로 가정해 단순 환산하면 1년에 0.073%이다.

그러므로 투자에 앞서 현물 계좌에 금을 얼마나 보유할지 가늠할 필요가 있다. 보유 기간을 특정할 수 없을 경우, 보관수수료가 없는 금융사 중 거래수수료율이 가장 낮은 NH투자·하나·현대차증권·유진투자선물 등을 선택하는 편이 낫다.

출처 : 대한금융신문(https://www.kbanker.co.kr)

금 투자 방법

- 1g 가격 표시됨

- 금의 전망을 예측하기 어렵기 때문에 한 달에 1g(2g, 60g)씩 모으는 걸 추천한다

- 나중에 오르면 팔거나(비과세), 1kg 모이면 골드바로 출고도 가능하다

박곰희TV 초심자 영상, 한경 코리아마켓을 보고 작성했습니다.